栏目: 理财

2022-07-23

据中央广播电视总台经济之声《视听大会》报道,2022年,随着资管新规过渡期正式官宣,银行理财迈入全面净值化发展新纪元。上半年银行理财市场整体呈现哪些特点?净值波动难题如何破解?下半年后市行情如何演绎?视听大会主持人梁婧对话工银理财副总裁王海峰,和您共话2022年下半年银行理财投资策略。

上半年银行理财市场:于变局中开新局

关于2022年上半年银行理财市场的总体变现和特征,王海峰总结为“于变局中开新局”:

一、变。今年以来,全球流动性趋紧、地缘政治冲突等多种因素交织,全球经济政治格局正处于“百年未有之大变局”,全球金融市场波动显著加大,国内外股债市场出现共振调整。受此影响,部分理财产品净值出现了阶段性回撤,这对于刚刚迈入全面净值化发展的银行理财子公司来说是不小的挑战;

二、新。我国稳增长政策持续发力,主要宏观指标运行在合理区间,为包括银行理财在内的各类市场主体提供了相对有利的发展环境。同时,银行理财顺利完成新规过渡期的整改任务,把握危中之机,加速推动全面净值化管理能力有效提升,在保持规模稳中有进的同时,产品创新能力、投研能力、全面风险管理能力等多方面均稳步提高,以理财子公司为主体的、竞合有序的行业新格局正加速形成。

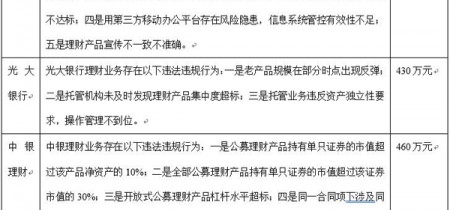

破净——“成长中的烦恼”

截至5月末,理财公司存续有1.35万只左右理财产品,由于市场波动,出现了“破净”问题,多数破净产品净值在0.98-1之间,且以“固收+”、混合偏债产品为主,运作模式多为封闭式、长期运作产品。王海峰认为,转型之后出现“破净”是净值化产品必然会出现的问题。净值化,顾名思义就是要反映底层资产的估值,所以当底层资产出现波动,一定会出现破净或回撤现象。自全面净值化管理以来,部分“固收+”策略的理财产品配置一定比例的权益类资产,在行业整体转向“市值法”估值大背景下,市场波动会直观地反映在产品净值上,但短期浮亏并不代表最终投资结果。

对于广大投资者来说,要逐步转变传统上对银行理财产品的刚兑印象,理性、客观地看待产品净值的合理波动。对于银行理财行业来说,净值化意味着对投资者更大的责任,银行理财要更加把保护投资者权益放在首要位置,以更加专业化的投研实力、更加完善的产品体系和更加全面的风险管理,全力提高银行理财产品净值稳定性。同时,也要进一步加强产品信息披露的全面性、及时性、准确性,让广大投资者“买得放心”。

把握优质资产投资机遇

一、持续关注潜在风险。不断加强市场研判,切实做好仓位控制、结构优化和策略调整,紧密关注宏观经济形势边际变化和政策走向,操作上避免高位追涨、低位杀跌,结合已有仓位和产品净值情况做好仓位控制和板块结构优化;

二、把握优质资产投资机遇。在国内稳增长政策持续发力大环境下,我国资本市场的相对投资价值有望进一步凸显。要围绕国家政策支持的重点领域、重点行业、优质龙头企业积极布局,把握市场阶段性回调的机会,持续优化资产结构和板块布局,为未来持续稳定发展打好基础。

安全垫+多元均衡

综合内外多重因素,个人投资者下半年投资银行理财产品应着重关注哪些指标和维度?王海峰建议:

一、加强市场分析研判,提高大类资产配置能力,强化风险监测,坚持多元均衡策略,通过多资产、多策略降低单一资产和策略的波动风险;

二、根据市场形势灵活调整股票仓位,积极应对市场变化,力争在风险和收益之间做好平衡,提高风险收益性价比;

三、充分发挥固收类资产的“压舱石”作用,通过调整组合久期、控制利率风险等方式稳定固收类投资,增厚“安全垫”。

下半年风险点

克服“追涨杀跌”的“羊群效应”是成功的投资者必备的素质之一。广大投资者要不断提升自身专业水平和投资判断能力,尤其对于含股票等风险资产比重较高的理财产品,切忌盲目跟风投资。

资讯来源:央广网

责任编辑:翠果

声明:该文观点仅代表作者本人,如有侵权请联系作者删除,也可通过邮件或页面下方联系我们说明情况,内容由发布者注册发布,本网系信息发布平台,仅提供信息存储空间服务,任何单位、个人、组织不得利用平台发布任何不实信息,一切法律后果都由发布者自行承担。