栏目: 理财

2022-07-23

“太坑了,在中行买的汇华理财R2理财,持有一年,到手收益只有一个多点。”在上海陆家嘴上班的白领邱渝(化名)向界面新闻记者吐槽道。

邱渝为金融从业人员,她自知资管新规之后,银行理财不再保本。而令她深感郁闷的是,当初她买入的理财产品设置了4点多的业绩比较基准,但实际到手收益却与“理财机构画的大饼”相去甚远。

邱渝形容说:“感觉遭遇了理财刺客。”

的确,资管新规之后,银行理财预期收益率被业绩比较基准取代。与前者相比,业绩比较基准只有参考价值,不具备刚性兑付性质。但即便如此,作为代客理财的资管机构,产品收益率能否达到业绩基准的红线,不仅影响着客户的持有体验,也是理财公司投研实力的证明。

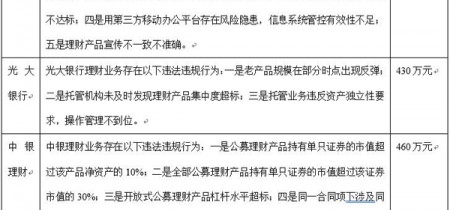

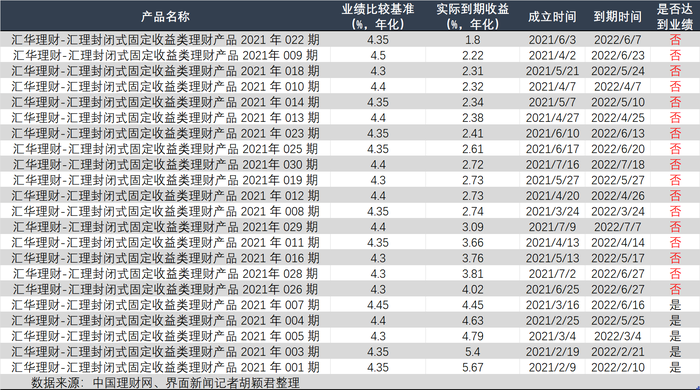

中国理财网提供的信息显示,汇华理财目前已有22款产品到期,且全部为封闭期12-15个月的固收类产品。界面新闻记者梳理发现,上述22款理财产品的业绩比较基准均在4.3-4.5之间,而只有5只达到业绩比较基准,达标率仅22%。

汇华理财到期的22只固收理财产品

汇华理财到期的22只固收理财产品

17只未达到业绩基准的产品中,实际到期收益最低的便是邱渝购买的汇华理财-汇理封闭式固定收益类理财产品2021年022期产品,到期收益仅有1.8%,与业绩比较基准相差2.55个百分点。

此外,还有11只理财产品到期收益率为2开头。例如,汇华理财-汇理封闭式固定收益类理财产品2021年009期成立于2021年4月2日,今年6月23日到期。该产品业绩比较基准为4.5%(年化),而客户实际收益率却只有2.22%(年化),相当于业绩基准的50%。同系列第18期的产品业绩比较基准4.4%(年化),客户实际收益率也仅有2.31%(年化)。

针对理财产品实际收益较低的主要原因,一位国有大行理财子人士表示,“以往摊余成本法使用较为普遍的时候,大部分产品还是可以通过调节净值来尽可能使最终收益达到业绩基准。但目前基本采用市值法,产品收益和底层资产息息相关,市场波动较大或者投研没跟上,都有可能导致产品实际收益不佳。”

值得注意的是,与其他机构的1年期理财产品相比,汇华理财上述产品的业绩比较基准相对较高。对此,一位股份行理财子内部人士告诉界面新闻记者,尽管目前多数理财经理会强调业绩基准不代表实际收益,但部分银行理财客群依旧会根据业绩比较比较基准来选择产品,不排除部分机构为了冲规模而设置较高的业绩比较基准来获客。

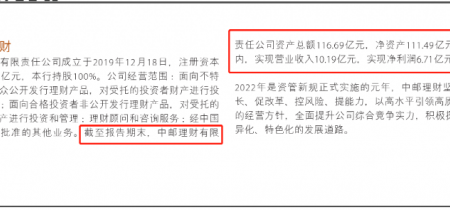

汇华理财于2020年9月开业,为国内首家合资理财公司,由欧洲最大资产管理机构东方汇理和中国银行旗下的中银理财合资成立,其中东方汇理持股55%,中银理财持股45%。

汇华理财官网显示,目前该公司已发行汇理、汇嘉、汇裕、汇诚、汇华纯债、汇泽六大产品系列,且以“固收类为主,混合类为辅”。中国理财网提供的数据显示,截至目前,汇华理财累计发行140只理财产品,绝大部分为固收类产品,达135只,另有5只混合类产品。

展业不足两年的汇华理财规模飙升速度令业内侧目。该公司发布的《2021年下半年度报告》显示,截至去年年末,汇华理财产品总规模达782亿元,固收类产品占比达98.8%。去年下半年发行产品57只,募集规模496亿元。而同为合资理财公司的贝莱德建信理财只发行了5只产品,截至今年上半年规模仅30亿元。

资讯来源:界面新闻

责任编辑:翠果

声明:该文观点仅代表作者本人,如有侵权请联系作者删除,也可通过邮件或页面下方联系我们说明情况,内容由发布者注册发布,本网系信息发布平台,仅提供信息存储空间服务,任何单位、个人、组织不得利用平台发布任何不实信息,一切法律后果都由发布者自行承担。